Geschäftsbericht 2024 inklusive Jahresrechnung

Sehr geehrte Damen und Herren

Das Geschäftsjahr 2024 war für die Pensionskasse der Stadt Zug erneut ein erfolgreiches Jahr – sowohl hinsichtlich der finanziellen Entwicklung als auch im Hinblick auf unsere strategischen und strukturellen Aufgaben. In einem von wirtschaftlicher Erholung, sinkender Inflation und positiven Kapitalmarktentwicklungen geprägten Umfeld konnten wir für unsere Versicherten und Rentenbezügerinnen und -bezüger eine erfreuliche Performance erzielen.

Die Gesamtperformance unseres Portfolios belief sich auf beachtliche 8.96%. Besonders erfreulich ist dabei, dass dieses Ergebnis bei weiterhin moderatem Risiko und auf der Basis einer breit abgestützten Anlagestrategie erzielt wurde. Die gezielte Allokation in Insurance Linked Bonds, eine stabile Immobilienperformance und die Rückkehr der Aktienmärkte in die Gewinnzone haben wesentlich zum positiven Ergebnis beigetragen.

Dank dieser starken Anlageresultate konnten wir den Deckungsgrad von 110.8% auf 113.7% steigern, wodurch die Wertschwankungsreserve neu bei 13.7% liegt. Damit sind wir unserer Zielgrösse von 18% einen weiteren Schritt näher gekommen. Diese Entwicklung ist ein Ausdruck der nachhaltigen Stabilität unserer Vorsorgeeinrichtung und schafft finanziellen Spielraum für die Zukunft.

Besonders erfreulich war die Möglichkeit, das Altersguthaben der aktiv Versicherten im Jahr 2024 mit insgesamt 9.39% zu verzinsen – ein klares Zeichen unseres Bestrebens, erzielte Überschüsse fair und wirkungsvoll weiterzugeben. Auch Rentnerinnen und Rentner konnten von einmaligen Bonuszahlungen profitieren.

Neben der operativen Führung der Kasse befasste sich der Vorstand auch im Jahr 2024 mit zahlreichen regulatorischen und strategischen Themen. So wurden unter anderem wichtige Reglemente überarbeitet und Anpassungen am Vorsorgereglement vorgenommen. Die Kommissionen der Pensionskasse arbeiteten engagiert und mit Weitblick: Sei es in der Weiterentwicklung unseres Immobilienportfolios – etwa im Projekt Ahornpark oder der Sanierung der Liegenschaft St. Johannesstrasse 23 – oder bei der Optimierung unserer Anlagepolitik.

Für die engagierte Arbeit aller Beteiligten möchte ich mich im Namen des gesamten Vorstands herzlich bedanken – bei der Geschäftsstelle, den beratenden Gremien, den Mitarbeitenden der Stadt Zug sowie unseren Partnerinnen und Partnern.

Auch im kommenden Jahr stehen wir vor wichtigen Aufgaben, um die Stabilität, Nachhaltigkeit und Attraktivität unserer Pensionskasse langfristig zu sichern. Mit dem Vertrauen unserer Versicherten und dem soliden Fundament, das wir gemeinsam gelegt haben, sind wir dafür gut gerüstet.

Mit freundlichen Grüssen

André Wicki

Präsident Pensionskasse Stadt Zug

Gesamtperformance

Das Jahr 2024 verlief für die Finanzmärkte insgesamt äusserst erfolgreich: In Anbetracht eines erfreulichen Wirtschaftswachstums – insbesondere der USA – und sinkender Inflationsraten, welche weltweit zu Leitzinssenkungen führten, avancierte ein grosser Teil der Anlageklassen. Der globale Aktienmarkt stieg in USD gerechnet um 18.7%. Da sich der Schweizerfranken abschwächte (-7.8% gegenüber USD und -1.2% gegenüber Euro), resultierte in CHF gerechnet ein Plus von 28.3%. Es kann allerdings nicht von einer breit abgestützten Hausse gesprochen werden, da die USA mehr als 70% des globalen Aktienmarktes ausmacht und die US-Rendite wiederum primär durch die Branchen Technologie und Kommunikation getrieben wurde. Die Themen «künstliche Intelligenz» und «magnificent seven» standen im Mittelpunkt des Investoreninteresses. Der Schweizer Aktienmarkt litt unter seiner defensiven Ausrichtung (bspw. Nestlé -23%) und konnte mit einer Jahresrendite von +6.2% (SPI) mit den USA nicht mithalten. Im Gegensatz zu den Fremdwährungsobligationen (Rendite von -1% nach Währungsabsicherung) gaben die Zinsen in der Schweiz am langen Ende nach, was zu einer Rendite von +5.4% (Swiss Bond Index) führte. Während internationale Immobilienmärkte Mühe bekundeten, legten inländische Immobilien gemäss KGAST-Index um 3.6% zu.

Das Portfolio der Pensionskasse der Stadt Zug lieferte auch im Jahr 2024 eine ansprechende Rendite bei überschaubaren Risiken. Marktbewegungen hatten dazu geführt, dass der Start ins 2024 mit einer übergewichteten Immobilienquote und einer leicht untergewichteten Aktienquote erfolgte. Die leichte Untergewichtung baute sich dank einer guten Entwicklung der Dividendenwerte laufend ab und hinterliess keine nennenswerten negativen Spuren. Bei den festverzinslichen Werten stand einer untergewichteten Obligationenquote eine entsprechende Allokation in «Insurance Linked Bonds» (Katastrophenanleihen) gegenüber, welche nach Währungsabsicherung knapp 10% rentierten. Aufwertungsgewinne bei den Immobilien (insbesondere St. Johannesstrasse 23) steuerten rund 2% zur Gesamtperformance des Portfolios bei.

Anstieg des Deckungsgrades

Der Deckungsgrad hat sich gegenüber dem Vorjahr von 110.8% auf 113.7% verbessert, wobei am technischen Zinssatz keine Anpassungen vorgenommen wurden (1.5%).

Zunahme der Wertschwankungsreserve

Die Wertschwankungsreserve dient dem Ausgleich von Vermögensschwankungen im Falle negativer Kursentwicklungen an den Kapitalmärkten. Im Fall der Pensionskasse Stadt Zug beträgt die Zielgrösse der Wertschwankungsreserve 18%. Die Wertschwankungsreserve ist gegenüber dem Vorjahr auf 13.7% angestiegen.

Zusatzverzinsung im 2024

Das Altersguthaben der Aktiven wurde im Jahr 2024 um total 9.39% verzinst. Darin enthalten sind die ordentliche Verzinsung von 1.25% sowie eine teuerungsbedingte Anpassung von 0.75%.

Das vom Vorstand verabschiedete Überschussbeteiligungsmodell wurde im 2023 überarbeitet. Neu spielt auch eine allfällige Teuerung eine Rolle, bevor es zu einer allfälligen Zusatzverzinsung kommt.

Auch Altersrentnerinnen und

-rentner haben die Chance, an erzielten Mehrerträgen der Pensionskasse teilzuhaben.

Bei ihnen spielt insbesondere das Pensionierungsjahr bzw. der Umwandlungssatz eine Rolle. Aufgrund der guten Verzinsung im Jahr 2024 konnten diverse Bonuszahlungen ausgeschüttet werden. Diese wurden in Form von Einmalzulagen ausgerichtet.

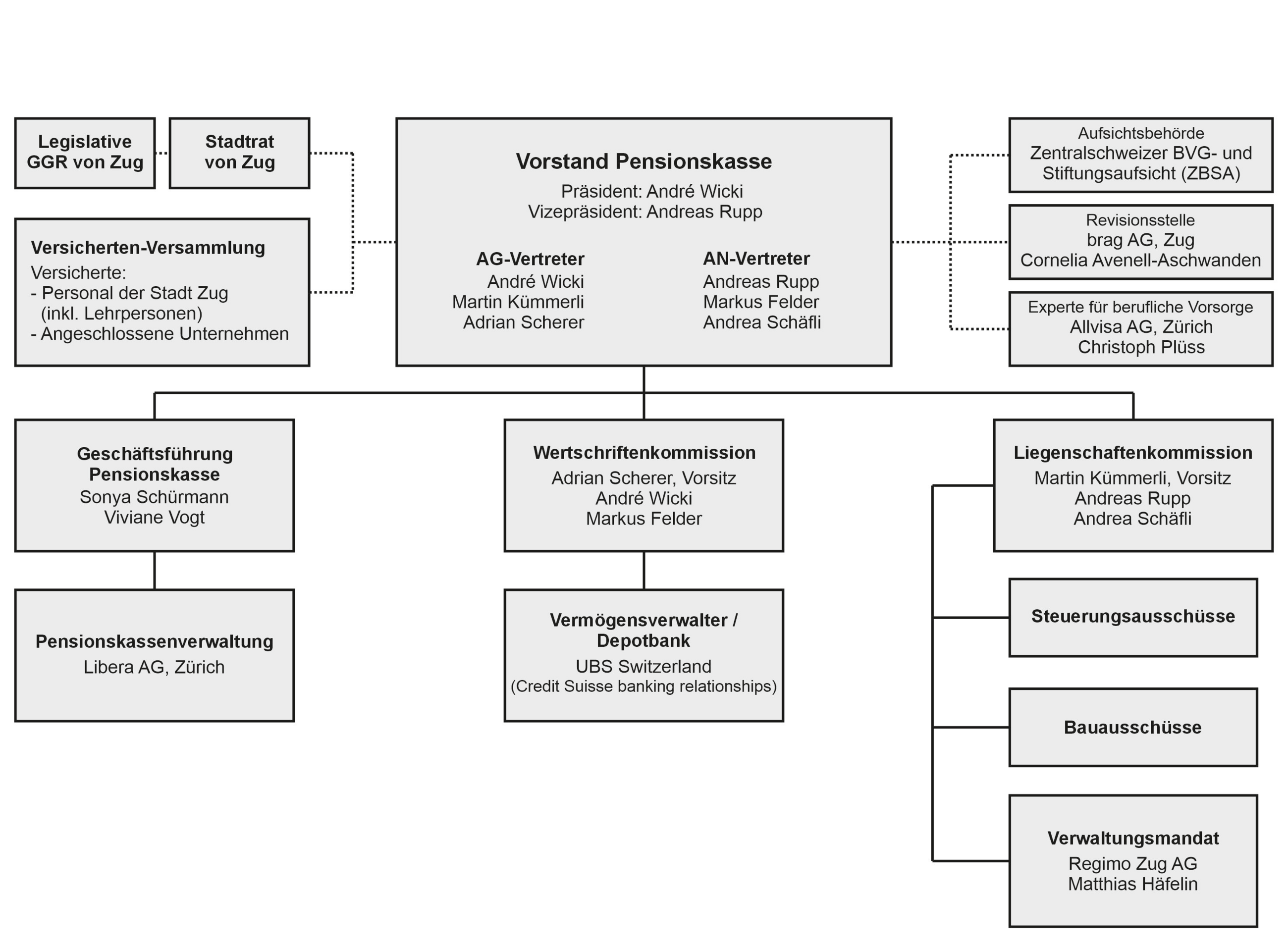

Vorstand

Der Vorstand traf sich im Jahr 2024 an vier ordentlichen Sitzungen.

Der Vorstand wird seit dem 01. Januar 2023 von André Wicki, Stadtpräsident, geleitet. Die beiden bisherigen AG-Vertretungen wurden für weitere 4 Jahre bestätigt. Die Zusammensetzung der Arbeitnehmendenvertretungen ist unverändert; sie wurden an der Versichertenversammlung 2024 neu gewählt.

Die Versichertenversammlung 2024 wurde am 27. Juni 2024 im Theater Casino Zug durchgeführt. Es nahmen 113 Versicherte teil.

Der Vorstand hat sich im Jahr 2024 mit einigen rechtlichen Themen auseinandergesetzt und diverse Reglemente angepasst, so auch das Vorsorgereglement. Sämtliche Reglemente sind auf der Homepage verfügbar www.pkstadtzug.ch.

Wertschriftenkommission

Die Wertschriftenkommission traf sich im Jahr 2024 zu vier Sitzungen. Nebst Entscheiden zur Annäherung der taktischen Allokation an die strategische Allokation (Rebalancing) wurde die Reduktion internationaler Immobilienfonds fortgesetzt.

Liegenschaftenkommission

Die Liegenschaftenkommission traf sich im vergangenen Jahr zu wiederum fünf Sitzungen. Zudem haben einige Bau- und Strategie-Sitzungen zu verschiedenen Immobilienprojekten stattgefunden.

Für den mittelfristigen Ersatz des Hochhauses Baarerstrasse 122 wurde das Richtprojekt nun der Stadt zur Ausarbeitung des Bebauungsplans übergeben. www.ahornpark-zug.ch.

Nach der umfassenden Sanierung des Hochhauses St. Johannesstrasse 23 wurde nun auch noch die Umgebung erneuert und mit sickerfähigen Belägen aufgewertet.

Für die Liegenschaften St. Johannesstrasse 23 und Chamerstrasse 40 + 42 wurden zudem im Herbst 2024 Neubewertungen durch eine externe Schätzungsunternehmung vorgenommen.

Geschäftsstelle

Die Geschäftsstelle wird von der Leitung Personalabteilung wahrgenommen. Sie koordiniert die beauftragten Firmen und stellt die Administration des Vorstandes, der einzelnen Kommissionen sowie die Einhaltung des IKS sicher.

Vorsorge

Mit der Verwaltung ist die Libera AG in Zürich beauftragt. Im vergangenen Geschäftsjahr erhöhte sich der Bestand der aktiv Versicherten erhöhte sich um 68 auf 1‘323 Personen (Vorjahr 1’255) und jener der Rentenbezüger um 20 auf 563 (Vorjahr 543).

Immobilienverwaltung

Die Immobilienbewirtschaftung erfolgt seit dem 1. Januar 2022 für das gesamte Liegenschaften-Portfolio durch die Regimo Zug AG.

Wertschriftenverwaltung

Die Wertschriftenverwaltung wird von der Crédit Suisse Luzern (Part of UBS Group) wahrgenommen. Im Rahmen eines Global Custodian Mandats konsolidiert die Crédit Suisse (Part of UBS Group) das Gesamtergebnis. Die Wertschriftenkommission kontrolliert die Abrechnungen monatlich. Die Revisionsstelle der Pensionskasse der Stadt Zug kontrolliert die Wertschriftenbuchhaltung und die Schnittstellen.

Revision

Die Revisionsstelle wurde im 2023 neu vergeben. Die brag / Buchhaltungs und Revisions AG in Zug hat die Jahresrechnung 2024 revidiert.

Experte für berufliche Vorsorge

Unterstützung bei technischen Fragen erhält der Vorstand von den Pensionskassenexperten der Allvisa AG, Christoph Plüss und Anna-Laura Wickström. Die Allvisa erarbeitet zudem das jährliche Versicherungstechnische Gutachten.

| 2024 | 2023 | |

| Bestände | ||

| Aktive Versicherte | 1323 | 1255 |

| Rentnerinnen und Rentner | 563 | 543 |

| Angeschlossene Unternehmen | 5 | 5 |

| Kosten in CHF | ||

| Vermögensverwaltungskosten pro Person | 647 | 630 |

| Verwaltungskosten pro Person | 228 | 206 |

| Bilanz in Mio. CHF | ||

| Bilanzsumme | 654 | 594 |

| Liegenschaften Direktanlagen | 183 | 169 |

| Vorsorgekapital (Aktivversicherte) | 268 | 241 |

| Vorsorgekapital (Rentnerinnen/Rentner/Invalide) | 258 | 253 |

| Technische Rückstellungen | 37 | 36 |

| Beiträge und Einlagen | 23 | 21 |

| Eintrittsleistungen und Rückzahlung Vorbezüge | 18 | 17 |

| Renten und Kapitalleistungen | 22 | 23 |

| Austrittsleistungen und Vorbezüge | 12 | 19 |

| Nettoergebnis aus Vermögensanlage | 56 | 37 |

| Zinsen in % | ||

| Umwandlungssatz | 5.20 | 5.20 |

| Zins auf Sparkapital (inkl. Teuerungsausgleich) | 9.39 | 1.75 |

| Technischer Zinssatz | 1.50 | 1.50 |

| Gesamtperformance in % | 8.96 | 6.37 |

| Weitere Kennzahlen | ||

| Deckungsgrad in % | 113.70 | 110.80 |

| Wertschwankungsreserven in Mio. CHF | 77 | 57 |

| AKTIVEN | 31.12.2024 in CHF | 31.12.2023 in CHF | Index |

| Vermögensanlagen | 653'855'000.54 | 593'727'209.33 | |

| Flüssige Mittel und Geldmarktforderungen | 18'359'920.82 | 12'531'321.65 | |

| Anlagen bei Arbeitgebern | 1'337'143.45 | 1'303'907.30 | 6.9 |

| Übrige Forderungen | 562'060.63 | 513'387.93 | 6.10 |

| Obligationen | 149'813'042.09 | 142'590'873.77 | 6.5 |

| Aktien | 229'634'684.56 | 192'752'543.68 | 6.5 |

| Hypothekardarlehen (Kollektivanlagen) | 41'627'805.38 | 39'598'923.99 | 6.5 |

| Liegenschaften | 182'581'706.56 | 168'793'273.60 | 6.5 |

| Immobilien (Kollektivanlagen) | 9'642'895.78 | 11'834'565.29 | 6.5 |

| Alternative Anlagen | 20'295'741.27 | 23'808'412.12 | 6.5 |

| Aktive Rechnungsabgrenzung | 537'691.96 | 477'804.02 | |

| Aktive Rechnungsabgrenzung | 537'691.96 | 477'804.02 | |

| Total Aktiven | 654'392'692.50 | 594'205'013.35 | |

| PASSIVEN | 31.12.2024 in CHF | 31.12.2023 in CHF | Index |

| Verbindlichkeiten | 5'523'690.16 | 5'567'193.88 | 7.1 |

| Freizügigkeitsleistungen und Renten | 4'225'510.90 | 4'585'923.45 | |

| Andere Verbindlichkeiten | 1'298'179.26 | 981'270.43 | |

| Passive Rechnungsabgrenzung | 8'591'378.91 | 1'295'838.02 | 7.2 |

| Passive Rechnungsabgrenzung | 8'591'378.91 | 1'295'838.02 | |

| Vorsorgekapital und technische Rückstellungen | 562'896'327.50 | 530'042'088.10 | |

| Vorsorgekapital Aktive Versicherte | 267'659'439.55 | 241'144'850.00 | 5.2 |

| Vorsorgekapital Invalide | 5'538'946.95 | 3'652'316.10 | 5.4 |

| Vorsorgekapital Rentner | 252'530'406.00 | 249'404'522.00 | 5.5 |

| Technische Rückstellungen | 37'167'535.00 | 35'840'400.00 | 5.6 |

| Wertschwankungsreserve | 77'381'295.93 | 57'299'893.35 | 6.4 |

| Wertschwankungsreserve | 77'381'295.93 | 57'299'893.35 | |

| Stiftungskapital, Freie Mittel | 0.00 | 0.00 | |

| Stand zu Beginn der Periode | 0.00 | 0.00 | |

| Aufwand- / Ertragsüberschuss | 0.00 | 0.00 | |

| Total Passiven | 654'392'692.50 | 594'205'013.35 | |

| 2024 in CHF | 2023 in CHF | Index | |

| Ordentliche und übrige Beiträge und Einlagen | 22'576'464.44 | 21'162'603.05 | |

| Beiträge Arbeitnehmer | 7'718'025.35 | 7'174'255.70 | |

| Beiträge Arbeitgeber | 13'289'090.55 | 12'457'847.35 | |

| Einmaleinlagen und Einkaufssummen | 1'569'348.54 | 1'530'500.00 | 5.2 |

| Zuschüsse Sicherheitsfonds | 0.00 | 0.00 | |

| Eintrittsleistungen | 18'401'027.09 | 16'826'890.23 | |

| Freizügigkeitseinlagen | 17'321'979.24 | 16'754'760.08 | 5.2 |

| Rückzahlung Freizügigkeitsleistungen bei Invalidität | 450'047.85 | 32'130.15 | 5.4 |

| Einzahlung WEF-Vorbezüge / Scheidung | 629'000.00 | 40'000.00 | 5.2 |

| Zufluss aus Beiträgen und Eintrittsleistungen | 40'977'491.53 | 37'989'493.28 | |

| Reglementarische Leistungen | -22'387'265.50 | -22'808'062.75 | |

| Altersrenten | -14'418'164.80 | -13'850'963.40 | |

| Hinterlassenenrenten | -1'645'080.00 | -1'611'412.10 | |

| Invalidenrenten | -624'704.00 | -423'737.00 | |

| Kapitalleistungen bei Pensionierung/Tod | -5'699'316.70 | -6'921'950.25 | 5.2 |

| Ausserreglementarische Leistungen | -9'908'261.00 | 0.00 | |

| Ausserreglementarische Leistungen | -9'908'261.00 | 0.00 | 3.3 |

| Austrittsleistungen | -11'651'006.30 | -18'649'538.75 | |

| Freizügigkeitsleistungen bei Austritt | -11'352'598.90 | -17'715'613.50 | 5.2 |

| WEF-Vorbezüge / Scheidung | -298'407.40 | -933'925.25 | 5.2 |

| Abfluss für Leistungen und Vorbezüge | -43'946'532.80 | -41'457'601.50 | |

| Auflösung (+) / Bildung (-) Vorsorgekapital, technische Rückstellungen und Beitragsreserven | -32'854'239.40 | -1'890'669.05 | |

| Auflösung/Bildung Vorsorgekapital Aktive Versicherte | -5'280'963.28 | 8'736'535.12 | |

| Auflösung/Bildung Vorsorgekapital Invalide | -1'460'391.30 | 62'771.75 | |

| Auflösung/Bildung Vorsorgekapital Rentner | -3'125'884.00 | -10'324'726.00 | |

| Auflösung/Bildung technische Rückstellungen | -1'327'135.00 | 3'700'251.00 | 5.6.2 |

| Verzinsung des Vorsorgekapitals Aktive Versicherte | -21'233'626.27 | -4'001'906.52 | 5.2 |

| Verzinsung des Vorsorgekapitals Invalide | -426'239.55 | -63'594.40 | 5.4 |

| Versicherungsaufwand | -68'382.21 | -69'261.85 | |

| Beiträge an Sicherheitsfonds | -68'382.21 | -69'261.85 | |

| Veränderung Vorsorgekapital, Versicherungsaufwand | -32'922'621.61 | -1'959'930.90 | |

| Netto-Ergebnis aus dem Versicherungsteil | -35'891'662.88 | -5'428'039.12 | |

| Netto-Ergebnis aus Vermögensanlage | 55'915'563.44 | 36'764'016.62 | 6.7 |

| Netto-Ergebnis aus Flüssigen Mitteln und Geldmarktforderungen | 58'757.04 | 109'576.46 | 6.7.1 |

| Netto-Ergebnis aus Obligationen | 3'059'412.82 | 6'467'742.49 | 6.7.2 |

| Netto-Ergebnis aus Aktien | 33'306'276.18 | 13'975'928.29 | 6.7.3 |

| Netto-Ergebnis aus Hypothekardarlehen (Kollektivanlagen) | 2'126'984.06 | 1'945'178.79 | 6.7.4 |

| Netto-Ergebnis aus Liegenschaften | 16'739'441.08 | 13'471'392.34 | 6.7.5 |

| Netto-Ergebnis aus Alternativen Anlagen | 1'887'208.48 | 1'949'276.03 | 6.7.6 |

| Aufwand der Vermögensverwaltung | -1'222'649.97 | -1'132'910.53 | 6.7.7 |

| Zinsaufwand Guthaben Destinatäre | -39'866.25 | -22'167.25 | 6.7.7 |

| Sonstiger Ertrag | 493'027.94 | 11'231.65 | |

| Übrige Erträge | 492'890.84 | 11'141.00 | 7.3 |

| Ertrag aus erbrachten Dienstleistungen | 137.10 | 90.65 | |

| Sonstiger Aufwand | -3'610.00 | -494'912.29 | |

| Sonstiger Aufwand | -3'610.00 | -494'912.29 | |

| Verwaltungsaufwand | -431'915.92 | -370'400.15 | 7.4 |

| Allgemeine Verwaltung | -333'997.99 | -290'136.40 | |

| Revisionsstelle / Experte für berufliche Vorsorge | -95'915.30 | -68'355.90 | |

| Aufsichtsbehörde | -2'002.63 | -11'907.85 | |

| Aufwand- / Ertragsüberschuss vor Bildung / Auflösung Wertschwankungsreserve | 20'081'402.58 | 30'481'896.71 | |

| Bildung/Auflösung Wertschwankungsreserve | -20'081'402.58 | -30'481'896.71 | 6.4 |

| Bildung / Auflösung Wertschwankungsreserve | -20'081'402.58 | -30'481'896.71 | |

| Aufwand- / Ertragsüberschuss | 0.00 | 0.00 | |

1.1 Rechtsform und Zweck

Die Pensionskasse der Stadt Zug ist eine öffentlich-rechtliche Anstalt mit eigener Rechtspersönlichkeit. Die Anstalt bezweckt die berufliche Vorsorge im Rahmen des BVG und seiner Ausführungsbestimmungen für das Personal der Stadt Zug sowie der weiteren angeschlossenen Institutionen sowie für deren Angehörige und Hinterlassene gegen die wirtschaftlichen Folgen von Alter, Tod und Invalidität.

1.2 Registrierung BVG und Sicherheitsfonds

Die Pensionskasse ist im kantonalen Register für die berufliche Vorsorge unter der Registernummer ZG 0025 eingetragen. Die Pensionskasse ist dem Freizügigkeitsgesetz unterstellt und somit dem Sicherheitsfonds angeschlossen.

1.3 Angabe der Urkunde und Reglemente

| Träger der Einrichtung | Einwohnergemeinde Zug |

| Pensionskassenreglement | vom 9. Dezember 2014 / in Kraft ab 1. Januar 2015 |

| Vorsorgereglement | vom 15. Mai 2024 / in Kraft ab 1. Juli 2024 |

| Vorsorgereglement | vom 2. Dezember 2024 / in Kraft ab 1. Januar 2025 |

| Anlagereglement | vom 20. März 2023 / in Kraft ab 1. April 2023 |

| Unterschrifts- und Kompetenzregelung | siehe IKS-Bericht |

| Organisationsreglement | vom 6. Dezember 2023 / in Kraft ab 1.Januar 2024 |

| Rückstellungsreglement | vom 24. August 2023 / in Kraft ab 31. Dezember 2023 |

| Ausführungsbestimmungen Teilliquidation | vom 26. Mai 2011 / in Kraft ab 26. September 2011 |

1.4 Oberstes Organ / Geschäftsführung und Zeichnungsberechtigung

| Vorstand | Funktion | Amtsdauer von | Amtsdauer bis | |

| André Wicki | AG | Präsident | 01.01.23 | 31.12.26 |

| Martin Kümmerli | AG | Mitglied | 01.01.23 | 31.12.26 |

| Adrian Scherer | AG | Mitglied | 01.01.23 | 31.12.26 |

| Andreas Rupp | AN | Vizepräsident | 01.01.25 | 31.12.28 |

| Markus Felder | AN | Mitglied | 01.01.25 | 31.12.28 |

| Andrea Schäfli | AN | Mitglied | 01.01.25 | 31.12.28 |

Die Mitglieder des Vorstands zeichnen kollektiv zu zweien.

Die Arbeitnehmervertreter wurden an der Versichertenversammlung vom 27. Juni 2024 für eine weitere Amtsperiode bis 31.12.2028 wiedergewählt.

1.5 Experten, Revisionsstelle, Berater, Aufsichtsbehörde

| Experte für die berufliche Vorsorge | Vertragspartner: Allvisa AG, Zürich | |

| Ausführender Experte: | Dr. Christoph Plüss | |

| Revisionsstelle | brag | Buchhaltungs und Revisions AG | |

| Leitende Revisorin: | Cornelia Avenell | |

| Leitung Verwaltung | Libera AG, Zürich | Christian Skvor |

| Leitung PK-Sekretariat/Geschäftsführung | Personalabteilung der Stadt Zug | Sonya Schürmann Gloria Gonzalez (bis 31.12.2024) Viviane Vogt (ab 01.01.2025) |

| Aufsichtsbehörde | Zentralschweizer BVG- und Stiftungsaufsicht (ZBSA) Luzern | |

1.6 Angeschlossene Arbeitgeber

| Unternehmung | Anzahl Aktive 31.12.24 | Anzahl Aktive 31.12.23 |

| Stadt Zug und Stadträte (Stifterfirma) | 1'013 | 970 |

| Römisch-Katholische Kirchgemeinde Stadt Zug | 1 | 1 |

| Theater Casino Zug | 12 | 12 |

| Ornithologischer Verein der Stadt Zug | 4 | 3 |

| Stiftung Alterszentren Zug | 293 | 269 |

| Total | 1'323 | 1'255 |

2.1 Aktive Versicherte

| 31.12.24 | 31.12.23 | |

| Männer | 415 | 389 |

| Frauen | 908 | 866 |

| 1'323 | 1'255 | |

2.2 Entwicklung aktive Versicherte

| 2024 | 2023 | |

| Bestand 1.1. | 1'255 | 1'212 |

| Eintritte | 285 | 281 |

| Austritte | -184 | -190 |

| Pensionierungen/Todesfälle/Invalidisierungen | -33 | -48 |

| Bestand 31.12. (Anzahl) | 1'323 | 1'255 |

2.3 Rentenbezüger

| 31.12.2024 | 31.12.2023 | |

| Altersrenten* | 474 | 461 |

| Invalidenrenten | 21 | 17 |

| Ehegattenrenten* | 58 | 57 |

| Scheidungsrenten | 0 | 0 |

| Kinderrenten | 10 | 8 |

| Total (Anzahl) | 563 | 543 |

| *Zwei Versicherte beziehen eine Alters- und eine Ehegattenrente und sind doppelt gezählt. | ||

2.4 Entwicklung Rentenbezüger

| 2024 | 2023 | |

| Bestand 1.1. | 543 | 517 |

| Altersrenten | +24/-11 | +35/-8 |

| Invalidenrenten | +4/-0 | +3/-4 |

| Ehegattenrenten | +3/-2 | +4/-7 |

| Scheidungsrenten | 0 | 0 |

| Kinderrenten | +5/-3 | +5/-2 |

| Übrige Renten | +0/-0 | +0/-0 |

| Bestand 31.12. | 563 | 543 |

| *Zwei Versicherte beziehen eine Alters- und eine Ehegattenrente und sind doppelt gezählt. | ||

3.1 Erläuterung des Vorsorgeplans

Die Pensionskasse führt einen von Arbeitnehmern und Arbeitgebern finanzierten umhüllenden Vorsorgeplan, der nach dem Beitragsprimat aufgebaut ist.

Die Altersrenten bemessen sich nach der Höhe des individuellen Altersguthabens bei Pensionierung und dem jeweils gültigen Umwandlungssatz.

Der Vorsorgeplan bietet dem Versicherten auch die Möglichkeit, an Stelle der Altersrente sein gesamtes Altersguthaben oder einen frei wählbaren Teil davon in Kapitalform zu beziehen.

Die Leistungen für Tod und Invalidität sind in Abhängigkeit des versicherten Lohnes festgelegt. Die temporäre Invalidenrente wird im Rücktrittsalter 65 von einer Altersrente abgelöst.

3.2 Finanzierung, Finanzierungsmethode

Die ordentlichen Beiträge sind nach Alter abgestuft. Die Beiträge betragen (in Prozent des versicherten Lohnes):

| Risikobeitrag | Sparbeitrag | |||||

| Alter | Versicherter | Arbeitgeber | Light | Standard | Premium | Arbeitgeber |

| 18 - 24 | 1.00% | 1.50% | - | - | - | - |

| 25 - 34 | 2.00% | 2.00% | 7.50% | 7.50% | 7.50% | 7.50% |

| 35 - 44 | 2.00% | 2.00% | 4.50% | 7.50% | 10.50% | 10.50% |

| 45 - 54 | 2.00% | 2.00% | 4.50% | 7.50% | 10.50% | 13.50% |

| 55 - Altersgrenze | 2.00% | 2.00% | 4.50% | 7.50% | 10.50% | 16.50% |

| Altersgrenze - 70 | - | - | - | - | - | - |

Die Arbeitgeber leisten zudem einen Zusatzbeitrag in der Höhe von 12% der laufenden Renten des Vorjahres.

3.3 Weitere Informationen zur Vorsorgetätigkeit

Anlässlich der Vorstandssitzung vom 6. Dezember 2023 wurde beschlossen, dass die Bezüger lebenslanger Renten im Frühling 2024 einen einmaligen Teuerungsausgleich auf der Basis ihres Rentenkapitals erhalten.

Anlässlich der Vorstandssitzung vom 2. Dezember 2024 wurde beschlossen, dass die Bezüger lebenslanger Renten im Frühling 2025 einen einmaligen Teuerungsausgleich auf der Basis ihres Rentenkapitals erhalten und dass die Altersrentner mit Pensionierungsjahr 2013 bis 2024 zusätzlich noch eine Einmalzahlung gemäss dem Überschussbeteiligungsmodell erhalten.

4.1 Bestätigung über Rechnungslegung nach Swiss GAAP FER 26

Die Jahresrechnung wurde nach den Vorschriften von Swiss GAAP FER 26 erstellt.

4.2 Buchführungs- und Bewertungsgrundsätze

Die Buchführungs- und Bewertungsgrundsätze entsprechen den Vorschriften von BVV2 Art. 47, 48 und 48a sowie Swiss GAAP FER 26. Per Bilanzstichtag wurden folgende Bewertungsprinzipien angewendet:

4.3 Änderung von Grundsätzen bei Bewertung, Buchführung und Rechnungslegung

keine

5.1 Art der Risikodeckung, Rückversicherungen

Die Risiken Alter bzw. Langlebigkeit, Tod und Invalidität werden von der Pensionskasse der Stadt Zug selbst getragen.

5.2 Entwicklung und Verzinsung des Vorsorgekapitals Aktive Versicherte

| 2024 CHF | 2023 CHF | |

| Stand Vorsorgekapital Aktive Versicherte 1.1. | 241'144'850.00 | 245'879'478.60 |

| Altersgutschriften | 15'949'728.45 | 14'824'534.70 |

| Freizügigkeitseinlagen/Einlagen aus Scheidung | 17'321'979.24 | 16'754'760.08 |

| Rückzahlung Vorbezug WEF / Scheidung | 629'000.00 | 40'000.00 |

| Einmaleinlagen und Einkaufssummen | 1'569'348.54 | 1'530'500.00 |

| Umbuchung Vorsorgekapital Aktive/Vorsorgekapital Passive | -713'830.90 | -45'755.90 |

| Freizügigkeitsleistungen bei Austritt | -11'352'598.90 | -17'715'613.50 |

| WEF-Vorbezüge / Scheidung | -298'407.40 | -933'925.25 |

| Auflösung infolge Pensionierung, Tod und Invalidität (Rente) | -11'984'094.30 | -16'266'310.90 |

| Auflösung infolge Pensionierung, Tod und Invalidität (Kapital) | -5'699'316.70 | -6'921'950.25 |

| Verzinsung Vorsorgekapital Aktive (9.39% / Vorjahr 1.75%) | 21'233'626.27 | 4'001'906.52 |

| Korrekturen | -140'844.75 | -2'774.10 |

| Total Vorsorgekapital Aktive Versicherte 31.12. | 267'659'439.55 | 241'144'850.00 |

5.3 Summe der Altersguthaben nach BVG

| 31.12.24 CHF | 31.12.23 CHF | |

| Altersguthaben nach BVG (Schattenrechnung) | 94'113'879.00 | 88'967'448.00 |

| BVG-Mindestzinssatz | 1.25% | 1.00% |

5.4 Entwicklung und Verzinsung des Vorsorgekapitals Invalide

| Vorsorgekapital Invalide | 2024 CHF | 2023 CHF |

| Stand Vorsorgekapital Invalide 1.1. | 3'652'316.10 | 3'651'493.45 |

| Beitragsbefreiung Invalide | 172'259.80 | 143'616.15 |

| Rückzahlung Freizügigkeitsleistungen bei Invalidität | 450'047.85 | 32'130.15 |

| Umbuchung Vorsorgekapital Passive/Vorsorgekapital Aktive | 713'830.90 | 45'755.90 |

| Umbuchung Freizügigkeitsleistung pendenter IV Fall | 0.00 | 170'161.65 |

| Auflösung infolge Tod | 0.00 | -223'766.35 |

| Auflösung infolge Pensionierung | 0.00 | -263'739.75 |

| Altersgutschriften rückwirkender IV Fälle | 124'252.75 | 33'070.50 |

| Verzinsung des Vorsorgekapitals (9.39% / Vorjahr 1.75%) | 426'239.55 | 63'594.40 |

| Stand Vorsorgekapital Invalide 31.12. | 5'538'946.95 | 3'652'316.10 |

Beim Vorsorgekapital Invalide handelt es sich um den passiven Teil des Altersguthabens von Invalidenrentnern. Für diese Rentner wird eine temporäre Invalidenrente bis Alter 65 (bis 2023: 64) ausgerichtet, anschliessend werden Altersleistungen fällig, welche sich aus dem vorhandenen Altersguthaben und dem entsprechenden Umwandlungssatz berechnen.

5.5 Entwicklung des Vorsorgekapitals für Rentner

| 2024 CHF | 2023 CHF | |

| Stand des Vorsorgekapitals am 1.1. | 249'404'522.00 | 239'079'796.00 |

| Anpassung infolge Pensionierungen/Todesfälle | 11'984'094.30 | 16'266'310.90 |

| Rentenzahlungen | -16'687'948.80 | -15'886'112.50 |

| Anpassung gemäss Vorsorgekapitalberechnung | 7'829'738.50 | 9'944'527.60 |

| Total Vorsorgekapital Rentner 31.12. | 252'530'406.00 | 249'404'522.00 |

| Anzahl Rentner (Details siehe Ziffer 2.3) | 563 | 543 |

5.6.1 Zusammensetzung, Veränderung und Erläuterung der technischen Rückstellungen

| Zusammensetzung technische Rückstellungen | 31.12.24 CHF | 31.12.23 CHF |

| Rückstellung für Versicherungsrisiken | 4'450'000.00 | 4'800'000.00 |

| Rückstellung für den Teuerungsausgleich der Renten | 137'535.00 | 1'910'508.00 |

| Rückstellung für Pensionierungsverluste | 31'250'000.00 | 28'540'000.00 |

| Rückstellung pendente IV-Fälle | 1'330'000.00 | 589'892.00 |

| Total technische Rückstellungen | 37'167'535.00 | 35'840'400.00 |

5.6.2 Veränderung technische Rückstellungen

| 31.12.24 CHF | 31.12.23 CHF | |

| Rückstellung für Versicherungsrisiken | -350'000.00 | 300'000.00 |

| Rückstellung für den Teuerungsausgleich der Renten | -1'772'973.00 | 139'857.00 |

| Rückstellung für Pensionierungsverluste | 2'710'000.00 | -4'730'000.00 |

| Rückstellung pendente IV-Fälle | 740'108.00 | 589'892.00 |

| Total Veränderung technische Rückstellungen | 1'327'135.00 | -3'700'251.00 |

5.6.3 Erläuterung der technischen Rückstellungen

Die Rückstellung für Versicherungsrisiken ist so bemessen, dass sie mit einer Wahrscheinlichkeit von 99.5% ausreicht, um den maximal möglichen Gesamtschaden (abzüglich der verfügbaren Risikobeiträge) über zwei aufeinanderfolgende Jahre zu decken.

Die Rückstellung für den Teuerungsausgleich der Renten wird durch den Zusatzbeitrag der Arbeitgeber geäufnet. Die Mittel werden für den Teuerungsausgleich der Renten verwendet, d.h. zum (teilweisen) Erhalt der Kaufkraft der Renten. Der Vorstand der Pensionskasse entscheidet jährlich, ob und in welchem Umfang Einmalzahlungen als Teuerungsausgleich an die Rentenbezüger ausgerichtet werden.

Die Rückstellung für Pensionierungsverluste fängt die Verluste auf, welche bei Pensionierungen mit Rentenbezug entstehen, wenn der reglementarische Umwandlungssatz über dem versicherungstechnisch korrekten Umwandlungssatz liegt. Die Rückstellung entspricht den voraussichtlichen Pensionierungsverlusten in den nächsten 10 Jahren, berechnet aufgrund des Bestandes der aktiven Versicherten und Bezügern von temporären Invalidenrenten.

Die Rückstellung für pendente Invaliditätsfälle deckt die Kosten für die voraussichtlichen Invalidenleistungen der Pensionskasse für Personen, deren Rente noch nicht läuft, für die der Verwaltung der Pensionskasse aber bereits eine Verfügung der eidg. Invalidenversicherung vorliegt.

5.7 Ergebnis des letzten versicherungstechnischen Gutachtens

Ein aktuelles versicherungstechnisches Gutachten wurde per 31.12.2024 erstellt. Der darin ausgewiesene Deckungsgrad nach Artikel 44 BVV2 beträgt 113.7% (31.12.2023: 110.8%) und die Pensionskasse weist per 31.12.2024 eine Überdeckung von CHF 77’381’296 (per 31.12.2023: CHF 57’299’893) aus. Der Experte stellt fest, dass die Wertschwankungsreserve ihre Zielgrösse noch nicht erreicht hat. Er bestätigt, dass die Pensionskasse ausreichend Schutz bietet, dass sie ihre Verpflichtungen gemäss Artikel 52e Absatz 1 BVG erfüllen kann. Das Vorsorgekapital der Rentner und die technischen Rückstellungen werden jährlich per Bilanzstichtag neu berechnet.

5.8 Technische Grundlagen und andere versicherungstechnisch relevante Annahmen

Für die technischen Berechnungen wurden die Grundlagen BVG 2020 / Generationentafeln (Vorjahr BVG 2020, Generationentafeln) mit einem technischen Zinssatz von 1.50% (Vorjahr 1.50%) zugrunde gelegt.

5.9 Deckungsgrad nach Art. 44 BVV2

| 31.12.24 CHF | 31.12.23 CHF | |

| Aktiven (Bilanzsumme) | 654'392'692.50 | 594'205'013.35 |

| Verbindlichkeiten | -5'523'690.16 | -5'567'193.88 |

| Passive Rechnungsabgrenzung | -8'591'378.91 | -1'295'838.02 |

| Nicht-technische Rückstellungen | 0.00 | 0.00 |

| Vorsorgevermögen netto (Vv) | 640'277'623.43 | 587'341'981.45 |

| Vorsorgekapital und technische Rückstellungen (Vk) | 562'896'327.50 | 530'042'088.10 |

| Deckungsgrad gemäss Art. 44 BVV 2 (Vv in % von Vk) | 113.7% | 110.8% |

6.1 Organisation der Anlagetätigkeit, Anlageberater und Anlagemanager, Anlagereglement

| Wertschriftenkommission | |

| Adrian Scherer | Präsident Wertschriftenkommission, Vorstandsmitglied |

| André Wicki | Mitglied Wertschriftenkommission, Präsident Vorstand |

| Markus Felder | Mitglied Wertschriftenkommission, Vorstandsmitglied |

| Anlagereglement | gültig ab 1. April 2023 |

| Liegenschaftenkommission | |

| Martin Kümmerli | Präsident Liegenschaftenkommission, Vorstandsmitglied |

| Andreas Rupp | Mitglied Liegenschaftenkommission, Vizepräsident Vorstand |

| Andrea Schäfli | Mitglied Liegenschaftenkommission, Vorstandsmitglied |

| Beauftragte Stellen | |

| Beauftragte Vermögensverwalter | Credit Suisse AG, Zürich (Part of UBS Group) |

| Wertschriftenbuchhaltung | Credit Suisse AG, Zürich (Part of UBS Group) |

| Immobilienverwaltung | Regimo Zug AG, Zug |

| Die mit der Vermögensanlage beauftragte Bank ist von der FINMA zugelassen. | |

6.2 Einhaltung der Loyalität und Integrität

Die im Rahmen der 1. BVG-Revision geforderte Einhaltung der Loyalität für die mit der Anlage des Vermögens betrauten Personen wird vollständig umgesetzt. Die betreffenden Personen und Institute haben die entsprechenden schriftlichen Erklärungen für das Geschäftsjahr 2024 vollständig abgegeben.

6.3 Inanspruchnahme Erweiterungen (Art. 50 Abs. 4 BVV2)

mit schlüssiger Darlegung der Einhaltung der Sicherheit und Risikoverteilung (Art. 50 Abs. 1-3 BVV2)

Der Vorstand hat im Anlagebereich Immobilien vom Erweiterungsrecht Gebrauch gemacht und diese Abweichung im Anlagereglement vom 01.04.2023 umfassend begründet. Artikel 7.4.2.1: In Abweichung vom Artikel 55 (Kategorienbegrenzung) gilt eine maximale Begrenzung von 50% für Anlagen in Immobilien (statt 30%). Artikel 7.4.2.2: In Abweichung von Artikel 54b BVV2 (Begrenzung der Anlagen in einzelne Immobilien) darf sich die Gewichtung einer Immobilie auf 12.5% und die Gewichtung einer weiteren Immobilie auf 15% (statt 5%) belaufen. Für die übrigen Immobilien gilt die 5%-Limite.

Die Liegenschaften Ahornstrasse 2, 4, 6, 8 und Einstellhalle erreichen kumuliert eine Allokation von 7%. Diese Gewichtung ist für den Vorstand akzeptabel, da eine Abparzellierung in 4 Liegenschaften denkbar wäre. Weiter liegt die budgetierte Rendite für das Jahr 2025 bei über 4%, wodurch das Risiko gut entschädigt wird. Die Immobilie «Metallstrasse» erreicht eine Gewichtung von rund 9%. Der Vorstand erachtet diese Gewichtung als akzeptabel, da die Immobilie über ihre Nutzung (Archiv, Läden, Büros, Wohnen, Einstellhallte) diversifiziert ist, die erwartete Rendite 2025 mit 4.5% überdurchschnittlich ausfällt und die Immobilie dank der sehr zentralen Lage schnell liquidiert werden könnte.

6.4 Zielgrösse und Berechnung der Wertschwankungsreserve

| 2024 CHF | 2023 CHF | |

| Stand der Wertschwankungsreserve am 1.1. | 57'299'893.35 | 26'817'996.64 |

| Bildung- / Auflösung z.L. / z.G. der Betriebsrechnung | 20'081'402.58 | 30'481'896.71 |

| Wertschwankungsreserve am 31.12. | 77'381'295.93 | 57'299'893.35 |

| Zielgrösse der Wertschwankungsreserve (Betrag) | 101'321'340.00 | 95'407'580.00 |

| Reservedefizit bei der Wertschwankungsreserve | -23'940'044.07 | -38'107'686.65 |

| Vorsorgekapital inkl. technische Rückstellungen am 31.12. | 562'896'327.50 | 530'042'088.10 |

| Wertschwankungsreserve in % des Vorsorgekapitals | 13.7% | 10.8% |

| Zielgrösse Wertschwankungsreserve in % des Vorsorgekapitals | 18.0% | 18.0% |

Die Wertschwankungsreserve dient dem Ausgleich von Vermögensschwankungen im Falle negativer Kursentwicklungen an den Kapitalmärkten. Die Zielgrösse wird nach einer sogenannten finanzökonomischen Methode ermittelt. Bei diesem Verfahren wird aufgrund der Rendite- und Risikoeigenschaften der Anlagekategorien gemäss Anlagestrategie die Wertschwankungsreserve ermittelt, welche bei einer vorgegebenen Wahrscheinlichkeit eine Unterdeckung verhindert.

6.5 Darstellung der Vermögensanlage nach Anlagekategorien

| Anlagekategorie | 31.12.2024 Wert in CHF | Anteil in % | 31.12.2023 Wert in CHF | Bandbreite in % | BVV2 |

| Flüssige Mittel (inkl. Festgeld) | 18'359'903 | 12'531'304 | |||

| Flüssige Mittel Fremdwährung | 18 | 17 | |||

| Total Flüssige Mittel | 18'359'921 | 2.8 | 12'531'322 | 1 | |

| Forderungen, Abgrenzungsposten | 1'099'753 | 0.2 | 991'192 | 0 - 25 | 1 |

| Total Anlagen beim Arbeitgeber10 | 1'337'143 | 0.2 | 1'303'907 | ||

| Obligationen Inland CHF | 74'954'548 | 11.5 | 71'315'800 | 10 - 30 | |

| Obligationen Ausland FW hedged | 74'858'494 | 11.4 | 71'275'074 | 10 - 30 | |

| Total Obligationen | 149'813'042 | 22.9 | 142'590'874 | 1 | |

| Festverzinsliche Werte | 170'609'859 | 26.1 | 157'417'295 | 20 - 60 | |

| Aktien Schweiz | 92'412'858 | 14.1 | 83'098'005 | 10 - 20 | |

| Aktien Welt Industrieländer | 102'249'868 | 15.6 | 80'955'392 | 10 - 25 | |

| Aktien Welt Schwellenländer | 34'971'959 | 5.3 | 28'699'147 | 0 - 10 | |

| Total Aktien | 229'634'685 | 35.1 | 192'752'544 | 25 - 45 | 2 |

| Hypothekardarlehen (Kollektiv) | 41'627'805 | 6.4 | 39'598'924 | 0 - 15 | |

| Immobilien Schweiz direkt | 182'581'707 | 27.9 | 168'793'274 | 15 - 40 | 3 |

| Immobilienfonds Ausland | 9'642'896 | 11'834'565 | |||

| Total Immobilien | 192'224'602 | 29.4 | 180'627'839 | 15 - 40 | |

| Alternative Anlagen CHF | 20'295'741 | 23'808'412 | |||

| Alternative Anlagen CHF11 | 20'295'741 | 3.1 | 23'808'412 | 0 - 15 | 4 |

| Total Aktiven | 654'392'693 | 100 | 594'205'013 | ||

| Sachwerte | 421'859'287 | 64.5 | 373'380'383 | ||

| Anlagen in Fremdwährungen | 146'864'740 | 22.4 | 121'489'121 | 0 - 30 | 5 |

| 1 Total 100%, maximal 10% pro Schuldner 2 Total 50%, maximal 5% pro Schuldner 3 Total 30%, maximal 10% für zwei Immobilien, übrige Immobilien maximal 5% 4 Total 15% 5 Total 30% (ohne Absicherung) | |||||

| 10 Details siehe Punkt 6.8 | |||||

| 11 Diese Position beinhaltet folgende alternative Anlagen: | |||||

| 23288151 | 5'108.25 | Anteile SCOR ILS FunD S.A. | 7'084'842.00 |

| 33740032 | 46'926.33 | Anteile ruvercap RWC Funds ICAV | 838'104.00 |

| 46705281 | 55.00 | Anteile Solidum Cat Bond Fund | 6'462'541.00 |

| 19655217 | 4'326.31 | Anteile AXA IM Novalto FCP-SIF | 5'910'255.00 |

Das Vermögen ist gemäss Anlagereglement vom 1. Januar 2020 angelegt.

Die Einhaltung der BVV2-Anlagerichtlinien wird monatlich im Rahmen des Investment Controllings geprüft. Am 31. Dezember des Berichtsjahres sind die BVV2-Anlagerichtlinien eingehalten. Die erweiterten Vorgaben für Liegenschaften gemäss Anlagereglement sind eingehalten.

6.6 Liegenschaften

| 31.12.24 CHF | 31.12.23 CHF | |

| Chamerstrasse 40, Zug | 7'340'000.00 | 6'725'000.00 |

| Chamerstrasse 42, Zug | 7'290'000.00 | 6'600'000.00 |

| 14'630'000.00 | 13'325'000.00 | |

| St. Johannes-Strasse 23, Zug | 22'475'000.00 | 4'294'400.00 |

| St.-Johannes-Strasse Anlagen im Bau Gesamtsanierung | 0.00 | 5'647'612.98 |

| 22'475'000.00 | 9'942'012.98 | |

| Widenstrasse 16a, Oberwil (Gewerbe, Parkplätze) | 2'271'629.00 | 2'271'629.00 |

| Widenstrasse 16/18, Oberwil | 7'230'245.00 | 7'230'245.00 |

| Widenstrasse 20a, 20b, 20c, Oberwil (Mehrfamilienhäuser) | 7'973'116.00 | 7'973'116.00 |

| 17'474'990.00 | 17'474'990.00 | |

| Ahornstrasse 2 | 8'568'307.00 | 8'568'307.00 |

| Ahornstrasse 4 | 8'174'124.00 | 8'174'124.00 |

| Ahornstrasse 6 | 11'230'776.00 | 11'230'776.00 |

| Ahornstrasse 8 | 10'449'326.00 | 10'449'326.00 |

| Ahornstrasse Einstellhalle | 3'417'500.00 | 3'417'500.00 |

| 41'840'033.00 | 41'840'033.00 | |

| Baarerstrasse 122, Zug (Hochhaus) | 11'965'000.00 | 11'965'000.00 |

| Anlagen im Bau | 261'683.56 | 311'237.62 |

| 12'226'683.56 | 12'276'237.62 | |

| Metallstrasse Archiv | 1'332'380.00 | 1'332'380.00 |

| Metallstrasse Läden | 12'576'320.00 | 12'576'320.00 |

| Metallstrasse Büros | 13'501'400.00 | 13'501'400.00 |

| Metallstrasse Wohnen | 23'261'700.00 | 23'261'700.00 |

| Metallstrasse Einstellhalle | 5'443'200.00 | 5'443'200.00 |

| 56'115'000.00 | 56'115'000.00 | |

| Baarermattstrasse 17, Zug | 8'050'000.00 | 8'050'000.00 |

| Parkhaus Postplatz (2 Parkgeschosse), Zug | 9'770'000.00 | 9'770'000.00 |

| 9'770'000.00 | 9'770'000.00 | |

| Liegenschaften | 182'581'706.56 | 168'793'273.60 |

Die Bewertung des Liegenschaften-Portfolios basiert auf der Discounted Cash Flow Methode (DCF). Der aktuelle Marktwert einer Immobilie wird bei der DCF-Methode durch die Summe aller in Zukunft zu erwartenden, auf den Bewertungszeitpunkt diskontierten Nettoerträge bestimmt. Die Diskontierung beruht auf einem risikogerechten realen Zinssatz, welcher aufgrund vergleichbarer Transaktionen bestimmt oder hergeleitet wird.

Kommentar des Präsidenten der Liegenschaftenkommission

Die Liegenschaften Chamerstrasse 40 / 42 und das neu renovierte Hochhaus St. Johannesstrasse 23 wurden neu bewertet. Daraus resultierte eine Aufwertung dieser Liegenschaften um CHF 1'305'000.00 bzw. CHF 9'410'917.99.

Erläuterungen zu den Bauprojekten sind unter Punkt 9.1 ersichtlich.

6.7 Erläuterung des Netto-Ergebnisses aus Vermögensanlage

| 6.7.1 Netto-Ergebnis aus Flüssigen Mitteln und Geldmarktforderungen | 2024 CHF | 2023 CHF |

| Zinsen Bank-Kontokorrente | 53'333.57 | 22'387.64 |

| Zinsen auf Festgeldern und flüssigen Mitteln | 7'713.80 | 73'672.50 |

| Realisierte Kurs- und Devisengewinne/-verluste | 0.17 | 15'771.97 |

| Unrealisierte Kurs- und Devisengewinne/-verluste | 0.00 | 0.00 |

| Indirekter Erfolg | 0.00 | 79.50 |

| Gebühren | -2'290.50 | -2'335.15 |

| 58'757.04 | 109'576.46 | |

| 6.7.2 Netto-Ergebnis aus Obligationen | ||

| Ertragsausschüttung | 2'369'070.00 | 2'160'941.95 |

| Unrealisierte Kurs- und Devisengewinne/-verluste | 682'273.67 | 4'300'368.24 |

| Indirekter Erfolg | 8'069.15 | 6'432.30 |

| 3'059'412.82 | 6'467'742.49 | |

| 6.7.3 Netto-Ergebnis aus Aktien | ||

| Dividenden | 3'917'054.85 | 3'565'810.45 |

| Realisierte Kurs- und Devisengewinne/-verluste | 0.00 | 0.00 |

| Unrealisierte Kurs- und Devisengewinne/-verluste | 29'336'055.53 | 10'360'446.12 |

| Indirekter Erfolg | 53'165.80 | 49'671.72 |

| 33'306'276.18 | 13'975'928.29 | |

| 6.7.4 Netto-Ergebnis aus Hypothekardarlehen (Kollektivanlagen | ||

| Unrealisierte Kurs- und Devisengewinne/-verluste | 2'028'881.39 | 1'860'348.08 |

| Indirekter Erfolg | 98'102.67 | 84'830.71 |

| 2'126'984.06 | 1'945'178.79 | |

| 6.7.5 Netto-Ergebnis aus Liegenschaften | ||

| Liegenschaftsertrag | 7'617'995.61 | 7'419'054.87 |

| Liegenschaftsaufwand | -681'777.83 | -679'169.02 |

| Renovationskosten | 0.00 | 0.00 |

| Wertveränderung Liegenschaften | 10'684'787.39 | 7'396'581.92 |

| Gebühren aus Liquidität Liegenschaften | -572.50 | -995.60 |

| 17'620'432.67 | 14'135'472.17 | |

| 6.7.5 Netto-Ergebnis aus Immobilien-Fonds | ||

| Realisierte Kurs- und Devisengewinne/-verluste | -622'246.10 | 0.00 |

| Unrealisierte Kurs- und Devisengewinne/-verluste | -492'738.41 | -819'847.07 |

| Indirekter Erfolg | 233'992.92 | 155'767.24 |

| -880'991.59 | -664'079.83 | |

| 6.7.6 Netto-Ergebnis aus Alternativen Anlagen | ||

| Erträge | 0.00 | 0.00 |

| Realisierte Kurs- und Devisengewinne/-verluste | 124'240.00 | 27'916.00 |

| Unrealisierte Kurs- und Devisengewinne/-verluste | 1'516'289.15 | 1'674'003.84 |

| Indirekter Erfolg | 230'670.82 | 238'133.28 |

| Retrozessionen | 16'008.51 | 9'222.91 |

| 1'887'208.48 | 1'949'276.03 | |

| Direkt verbuchte Vermögensverwaltungskosten | -598'648.61 | -597'995.78 |

| Summe aller Kostenkennzahlen in CHF für Kollektivanlagen | -624'001.36 | -534'914.75 |

| 6.7.7 Total Aufwand der Vermögensverwaltung | -1'222'649.97 | -1'132'910.53 |

| Total Zinsaufwand Guthaben Destinatäre | -39'866.25 | -22'167.25 |

| Total Netto-Ergebnis aus Vermögensanlagen | 55'915'563.44 | 36'764'016.62 |

Anlagekommentar des Präsidenten Anlagekommission

Das Jahr 2024 verlief für die Finanzmärkte insgesamt äusserst erfolgreich: In Anbetracht eines erfreulichen Wirtschaftswachstums – insbesondere der USA – und sinkender Inflationsraten, welche weltweit zu Leitzinssenkungen führten, avancierte ein grosser Teil der Anlageklassen. Der globale Aktienmarkt stieg in USD gerechnet um 18.7%. Da sich der Schweizerfranken abschwächte (-7.8% gegenüber USD und -1.2% gegenüber Euro), resultierte in CHF gerechnet ein Plus von 28.3%. Es kann allerdings nicht von einer breit abgestützten Hausse gesprochen werden, da die USA mehr als 70% des globalen Aktienmarktes ausmacht und die US-Rendite wiederum primär durch die Branchen Technologie und Kommunikation getrieben wurde. Die Themen «künstliche Intelligenz» und «magnificent seven» standen im Mittelpunkt des Investoreninteresses. Der Schweizer Aktienmarkt litt unter seiner defensiven Ausrichtung (bspw. Nestlé -23%) und konnte mit einer Jahresrendite von +6.2% (SPI) mit den USA nicht mithalten. Im Gegensatz zu den Fremdwährungsobligationen (Rendite von -1% nach Währungsabsicherung) gaben die Zinsen in der Schweiz am langen Ende nach, was zu einer Rendite von +5.4% (Swiss Bond Index) führte. Während internationale Immobilienmärkte Mühe bekundeten, legten inländische Immobilien gemäss KGAST-Index um 3.6% zu.

Das Portfolio der Pensionskasse der Stadt Zug lieferte auch im Jahr 2024 eine ansprechende Rendite bei überschaubaren Risiken. Marktbewegungen hatten dazu geführt, dass der Start ins 2024 mit einer übergewichteten Immobilienquote und einer leicht untergewichteten Aktienquote erfolgte. Die leichte Untergewichtung baute sich dank einer guten Entwicklung der Dividendenwerte laufend ab und hinterliess keine nennenswerten negativen Spuren. Bei den festverzinslichen Werten stand einer untergewichteten Obligationenquote eine entsprechende Allokation in «Insurance Linked Bonds» (Katastrophenanleihen) gegenüber, welche nach Währungsabsicherung knapp 10% rentierten. Aufwertungsgewinne bei den Immobilien (insbesondere St. Johannesstrasse 23) steuerten rund 2% zur Gesamtperformance des Portfolios bei.

| 6.7.8 Erläuterung zu den Vermögensverwaltungskosten (VVK) | 31.12.24 CHF | 31.12.23 CHF |

| Vermögensanlagen | ||

| Total Vermögensanlagen (Marktwerte) | 653'855'000.54 | 593'727'209.33 |

| davon: | ||

| - Transparente Anlagen | 653'855'000.54 | 593'727'209.33 |

| - Intransparente Anlagen nach Art. 48a Abs. 3 BVV2 | 0.00 | 0.00 |

| Per 31.12.2024 bestehen keine intransparenten Vermögensanlagen gemäss Artikel 48a, Abs. 3 BVV2. | ||

| Kostentransparenzquote | 100.00% | 100.00% |

| Direkte Vermögensverwaltungskosten | 2024 CHF | 2023 CHF |

| Kosten Depotbanken | 203'451.89 | 191'738.33 |

| Global Custody Gebühren | 26'043.90 | 25'345.00 |

| Transaktionskosten | 5'428.22 | 43'071.75 |

| Verwaltungskosten Vorstand Wertschriften | 25'963.20 | 18'199.50 |

| Verwaltungskosten externe Berater | 19'244.05 | 18'398.05 |

| Liegenschaftenverwaltung | 273'864.85 | 253'499.70 |

| Verwaltungskosten Vorstand Liegenschaften | 11'898.20 | 15'325.75 |

| Wertschriftenbuchhaltung | 32'754.30 | 32'417.70 |

| Direkt verbuchte Vermögensverwaltungskosten | 598'648.61 | 597'995.78 |

| Summe aller Kostenkennzahlen in CHF für Kollektivanlagen | 624'001.36 | 534'914.75 |

| Total verbuchte VVK in Betriebsrechnung | 1'222'649.97 | 1'132'910.53 |

| Total der VVK in % der transparenten Anlagen | 0.19% | 0.19% |

| 6.7.9 Rendite auf dem Gesamtvermögen | 2024 CHF | 2023 CHF |

| Summe aller Aktiven zu Beginn des Geschäftsjahres | 594'205'013.35 | 560'362'722.53 |

| Summe aller Aktiven am Ende des Geschäftsjahres | 654'392'692.50 | 594'205'013.35 |

| Durchschnittlicher Bestand der Aktiven (ungewichtet) | 624'298'852.93 | 577'283'867.94 |

| Netto-Ergebnis aus Vermögensanlage | 55'915'563.44 | 36'764'016.62 |

| Rendite auf dem Gesamtvermögen | 8.96% | 6.37% |

6.8 Offene Kapitalzusagen

Per Bilanzstichtag bestehen keine offenen Kapitalzusagen.

6.9 Erläuterung der Anlagen bei Arbeitgebern

| Anlagen bei Arbeitgebern | 31.12.24 CHF | 31.12.23 CHF |

| Stadt Zug und Stadträte | 1'318'750.15 | 1'229'921.50 |

| Römisch-katholische Kirchgemeinde Stadt Zug | 2'449.25 | 54'914.20 |

| Theater Casino Zug | 18'494.20 | 19'071.60 |

| Stiftung Alterszentren Zug | -2'550.15 | 0.00 |

| Total Kontokorrente | 1'337'143.45 | 1'303'907.30 |

Bei den Kontokorrentsaldi per 31. Dezember 2024 handelt es sich um ausstehende Beiträge des Monats Dezember 2024 und Zusatzbeiträge des Arbeitgebers. Zum Zeitpunkt der Revision waren alle Rechnungen beglichen.

6.10 Übrige Forderungen

| 31.12.24 CHF | 31.12.23 CHF | |

| Verrechnungssteuer- und Quellensteuerguthaben | 562'060.63 | 513'387.93 |

| Total übrige Forderungen | 562'060.63 | 513'387.93 |

7.1 Verbindlichkeiten

| 31.12.24 CHF | 31.12.23 CHF | |

| Pendente Austrittsleistungen | 4'193'662.85 | 4'520'008.10 |

| Pendente Eintrittsleistungen | 31'778.15 | 61'708.05 |

| Pendente Rentenauszahlungen | 69.90 | 4'207.30 |

| Rückstellung Beiträge Sicherheitsfonds | 68'382.21 | 69'261.85 |

| Quellensteuer | 8'068.60 | 7'123.80 |

| Kreditoren Liegenschaften | 1'193'137.65 | 873'093.33 |

| Ausgleichskasse | 0.00 | 566.90 |

| Übrige Kreditoren | 28'590.80 | 31'224.55 |

| Total Verbindlichkeiten | 5'523'690.16 | 5'567'193.88 |

7.2 Passive Rechnungsabgrenzung

| 31.12.24 CHF | 31.12.23 CHF | |

| Abgrenzung Gebühren Aufsicht | 7'300.00 | 7'300.00 |

| Abgrenzung Gebühren Oberaufsicht | 1'000.00 | 1'000.00 |

| Abgrenzung Einmalzahlung Rentner | 8'080'026.00 | 0.00 |

| Abgrenzung Revisionskosten | 20'000.00 | 20'000.00 |

| Abgrenzung Expertenkosten | 20'000.00 | 20'000.00 |

| Abgrenzung Liegenschaften (Mieten) | 452'052.91 | 364'277.22 |

| Abgrenzung Liegenschaften (übrige) | 0.00 | 380'000.00 |

| Abgrenzung Wertschriften | 11'000.00 | 503'260.80 |

| Total passive Rechnungsabgrenzung | 8'591'378.91 | 1'295'838.02 |

Im Jahr 2025 erfolgt in Anlehnung an das Überschussmodell der PK Stadt Zug eine Bonuszahlung sowie eine Teuerungszulage an Empfänger einer lebenslangen Rente. Diese Auszahlung, basierend auf den Berechnungen des Pensionskassenexperten, wird in der Position «Passive Rechnungsabgrenzung» geführt und beträgt rund CHF 8.1 mio.

7.3 Sonstiger Ertrag

Eine im Jahr 2023 vorgenommene Abgrenzung der Wertschriftenbuchhaltung konnte im Jahr 2024 aufgelöst werden.

7.4 Verwaltungsaufwand

| 2024 CHF | 2023 CHF | |

| Vorstand | 92'467.00 | 95'798.50 |

| Pensionskassenverwaltung | 167'074.30 | 155'678.15 |

| Experte für berufliche Vorsorge | 61'995.45 | 51'782.25 |

| Revisionsstelle | 33'669.85 | 14'961.15 |

| Übriger Beratungsaufwand | 250.00 | 1'612.50 |

| Aufsichtsbehörde und Oberaufsichtskommission | 2'002.63 | 11'907.85 |

| Vertrauensarzt | 11'703.40 | 9'358.55 |

| Haftpflichtversicherung | 32'130.00 | 16'065.00 |

| Übriger Verwaltungsaufwand | 30'623.29 | 13'236.20 |

| Total Verwaltungsaufwand | 431'915.92 | 370'400.15 |

7.5 Erläuterungen zu Retrozessionen (Kick-backs, Provisionen etc.)

Die vereinnahmten Retrozessionen wurden ausgewiesen und zu Gunsten der Pensionskasse verbucht.

8.1 Prüfung der Jahresrechnung

Die Aufsichtsbehörde hat mit Verfügung vom 6. März 2025 die Jahresrechnung 2023 zur Kenntnis genommen.

8.2 Weitere Auflagen der Aufsichtsbehörde

Die Vorbehalte zum Organisationsreglement (01.01.2024) wurden umgesetzt und das überarbeitete Organisationsreglement wurde der Aufsichtsbehörde zur Genehmigung eingereicht.

9.1 Laufende Projekte der Liegenschaftenkommission

Auf Basis der Liegenschaftenstrategie hat der PK-Vorstand für die Begleitung von baulichen Optimierungen / Erneuerung bei der bestehenden Immobilie St. Johannesstrasse 23 das Bauherrenmandat für die Ausführung hierfür an einen Steuerungsausschuss unter Beizug eines externen Bauherrenvertreters beibehalten. Ebenfalls wurde für die Projektentwicklung des Richtprojekts und Bebauungsplans «Ahornpark» die externe Bauherrenvertretung beibehalten.

Baarerstrasse 122

Gemeinsam mit den weiteren zwei Eigentümern, der CS Asset Management und der Stadt Zug Immobilien, wurde nach dem Richtplan für den «Ahornpark» der Bebauungsplan bei der Stadt Zug eingeleitet. Die Festsetzung des Baubauungsplans dürfte ca. zwei Jahre dauern. Danach kann auf dem Grundstück der PK nebst zwei Geschossen Aufstockung der Ahornstrasse 2-8 ein Hochhausneubau von 72 Meter Höhe realisiert werden. www.ahornpark-zug.ch

St. Johannesstrasse 23

Per Anfangs 2024 konnten die Mieter in die frisch renovierten Wohnungen einziehen, die Hälfte davon sind zurückkehrende Mieter. Im 2025 wird zudem die Erneuerung der Umgebung inkl. Kanalisationsanschluss ans Trennsystem erfolgen.

Mit weiteren Eigentümern im Herti II wurde ein Vorschlag für die Zonenplanrevision resp. Bauzone mit speziellen Vorschriften erarbeitet, welche nun in der in Arbeit befindlichen Zonenplanrevision integriert wird.

9.2 Stimmpflicht gemäss Artikel 71a und 71b BVG

Die Wahrnehmung der Stimmrechte ist im Anlagereglement formuliert. Die Pensionskasse der Stadt Zug ist momentan ausschliesslich indirekt d.h. via Kollektivanlagen in Wertschriften investiert. Hierdurch ist eine Wahrnehmung der Stimmrechte durch die Pensionskasse der Stadt Zug nicht möglich. Als Folge hiervon entfällt auch die entsprechende Offenlegung des Stimmrechtsverhaltens.

Änderungen im Vorstand per 01.01.2025

Keine bekannt.

Kontakt

058 728 90 79

Pensionskasse der Stadt Zug

Stadthaus, Gubelstrasse 22

6301 Zug

https://www.pkstadtzug.ch/